La suddetta legge n. 178 del 30 dicembre 2020 (legge di bilancio 2021) si porta in dote anche importanti novità in tema di altre detrazioni.

E’ prevista una generica proroga al 31 dicembre 2021 per le tutte le detrazioni inerenti agli interventi sugli edifici in vigore alla data del 31 dicembre 2020.

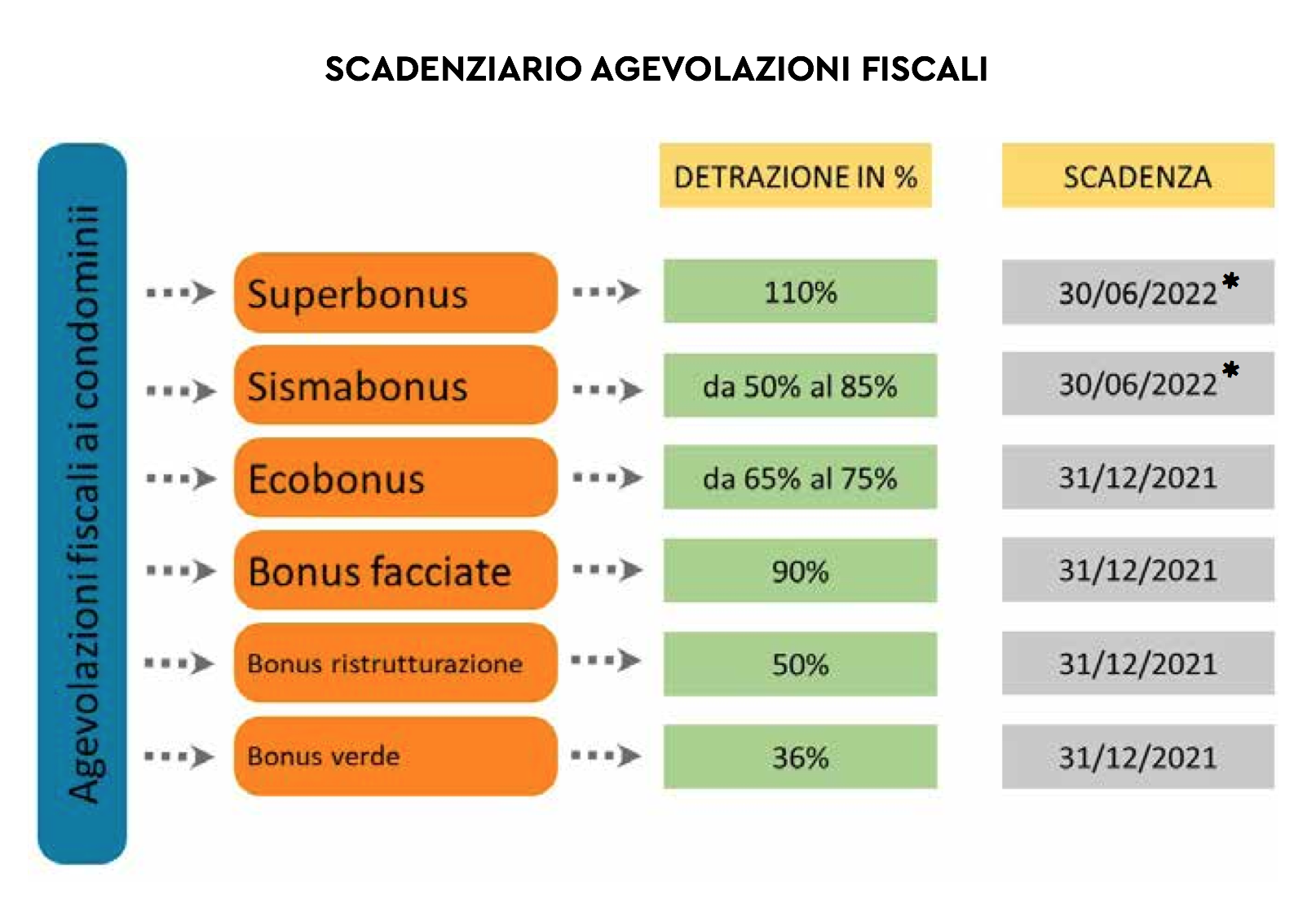

Sarà quindi possibile fruire fino al 31 dicembre 2021 delle seguenti detrazioni:

• bonus ristrutturazioni: resta prorogato il potenziamento dell’aliquota di detraibilità al 50% per una spesa massima di euro 96.000;

• ecobonus: la detrazione fiscale per i lavori di risparmio energetico sia su edifici singoli sia nei condomini. Così via libera anche nel 2021 agli interventi per il miglioramento termico dell’edificio (come coibentazioni, pavimenti, finestre e infissi), installazione di pannelli solari, sostituzione di impianti di climatizzazione invernale, interventi di domotica, cioè installazione di dispositivi multimediali per il controllo a distanza degli impianti di riscaldamento;

• bonus verde: la detrazione fiscale del 36% con un tetto di euro 5.000 per le spese sostenute per i lavori di sistemazione a verde degli edifici esistenti, comprese terrazze, coperture e giardini pensili;

• bonus facciate: la detrazione dell’imposta lorda (Irpef o Ires) che consente di recuperare il 90% (ripartito in 10 quote annuali) dei costi sostenuti per gli interventi finalizzati al recupero o restauro della facciata esterna degli edifici;

• Sismabonus: la detrazione fiscale per interventi legati a misure antisismiche per cui spetta una detrazione del 50% da calcolarsi su un ammontare complessivo di euro 96.000 per unità immobiliare per ciascun anno e da ripartirsi poi in 5 quote annuali di pari importo;

• Bonus mobili: questa detrazione non vede come novità la sola proroga ma trova anche un incremento della spesa massima detraibile che sale da euro 10.000 ad euro 16.000. La detrazione si calcola nella misura del 50% per le spese sostenute per l’acquisto di mobili ed elettrodomestici, quali ad esempio mobili come cucine e letti e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), purché destinati ad arredare un immobile oggetto di ristrutturazione.